|

Nouvelle régulation du nucléaire : une copie à revoir

Fruit d’un accord entre EDF et son unique actionnaire, la nouvelle régulation du nucléaire prévue pour 2026 réalise l’exploit d’être à la fois plus complexe et moins protectrice que l’ARENH. Pour atterrir sur un prix cible moyen de 70 €2022/MWh sur 15 ans, nous est proposée une régulation essentiellement fondée sur les promesses d’EDF en matière de politique commerciale et de production, avec en guise de voiture-balai un “versement universel nucléaire” (VUN) c’est à dire la captation et redistribution des revenus nucléaires selon deux seuils. Si ces seuils sont fixés réglementairement, ils devraient s’établir pour le premier à 78 €2022/ MWh au-delà duquel 50 % des revenus seraient captés, et 110 €2022/MWh au-dessus duquel EDF reverserait 90 % des recettes électronucléaires. Soulignons que ces prix sont en euros 2022 et subiront l’inflation. Il est même envisageable qu’au regard du retour des prix de gros à des niveaux d’avant-crise, les seuils définis ne soient pas mordants, rendant ce versement nucléaire inopérant. Il serait ainsi doublement ironique qu’alors que notre nouveau ministre de l’énergie à Bercy fustigeait un marché de l’électricité “aberrant” et “obsolète”, la nouvelle régulation du nucléaire soit en réalité un mécanisme intégralement fondé sur le marché de gros, et que l’on regrette amèrement l’efficacité de l’ARENH, aussi décrié que mal compris.

En effet, la protection promise est d’autant plus illusoire que le plafonnement du revenu d’EDF n’est en rien un plafonnement de la facture du consommateur : le mécanisme ex post proposé, contrairement à l’ARENH, introduit une déconnection entre les ventes d’EDF et les achats du consommateur. Conséquence : un consommateur peut avoir contracté à 200 €/MWh tandis qu’EDF aura vendu sa production à 100 €/MWh, n’octroyant qu’une redistribution de 10 €/MWh au consommateur (50 % × (100 – 80) = 10). On a connu plus solide comme bouclier anti-crise !

Enfin, rappelons que la crise énergétique, bientôt derrière nous, est avant tout une crise de la production électronucléaire en France. Cette carence est certes en partie conjoncturelle et liée au phénomène de corrosion sous contrainte. Mais elle est aussi structurelle : depuis 2016, le niveau de production s’établit systématiquement très en dessous des 400 TWh annuels qui ont bâti la puissance électrique du pays. Or le projet de loi “souveraineté énergétique” – laquelle passe d’abord par une production nationale suffisante – ne comporte aucune mesure incitant financièrement l’exploitant nucléaire à maximiser sa production.

Corriger le tir suppose une batterie de garde-fous

Pour que la régulation présentée soit acceptable, c’est-à-dire qu’elle offre protection et visibilité au consommateur, tout en lui permettant de faire jouer la concurrence, un panel de conditions s’impose.

Le point indispensable est d’assurer une transparence totale des ventes du producteur nucléaire sur le marché de gros et de donner de la visibilité aux acteurs : cela doit passer par la définition d’une formule de référence appliquée à ces ventes, sous le contrôle de la CRE. Par ailleurs, un mécanisme d’incitation à maximiser la disponibilité du parc doit être défini et pourrait simplement être intégré à cette même formule de référence.

Enfin, traiter le pouvoir de marché de l’opérateur dominant requiert une muraille entre les directions commerciale et nucléaire d’EDF, laquelle garantirait “qu’EDF, en tant que fournisseur, et les fournisseurs concurrents s’approvisionnent en électricité [nucléaire] dans les mêmes conditions”, tel que le requièrent la Commission de régulation de l’énergie et l’Autorité de la concurrence dans leur courrier conjoint au gouvernement à propos de la réforme du marché de l’électricité.

Des règles prudentielles bienvenues sur les fournisseurs

Les fournisseurs responsables, évidemment soucieux de préserver leur équilibre économique, adoptent d’ores et déjà une stratégie d’approvisionnement minimisant les risques liés à la volatilité du marché de gros. C’est une partie intégrante de leur métier.

La crise énergétique a malgré tout montré une certaine hétérogénéité de la solidité financière de certains acteurs de la fourniture. Du fait de l’explosion des prix de gros – à laquelle les fournisseurs sont sensibles –, des stratégies d’approvisionnement risquées ont pu avoir des effets désastreux sur les consommateurs.

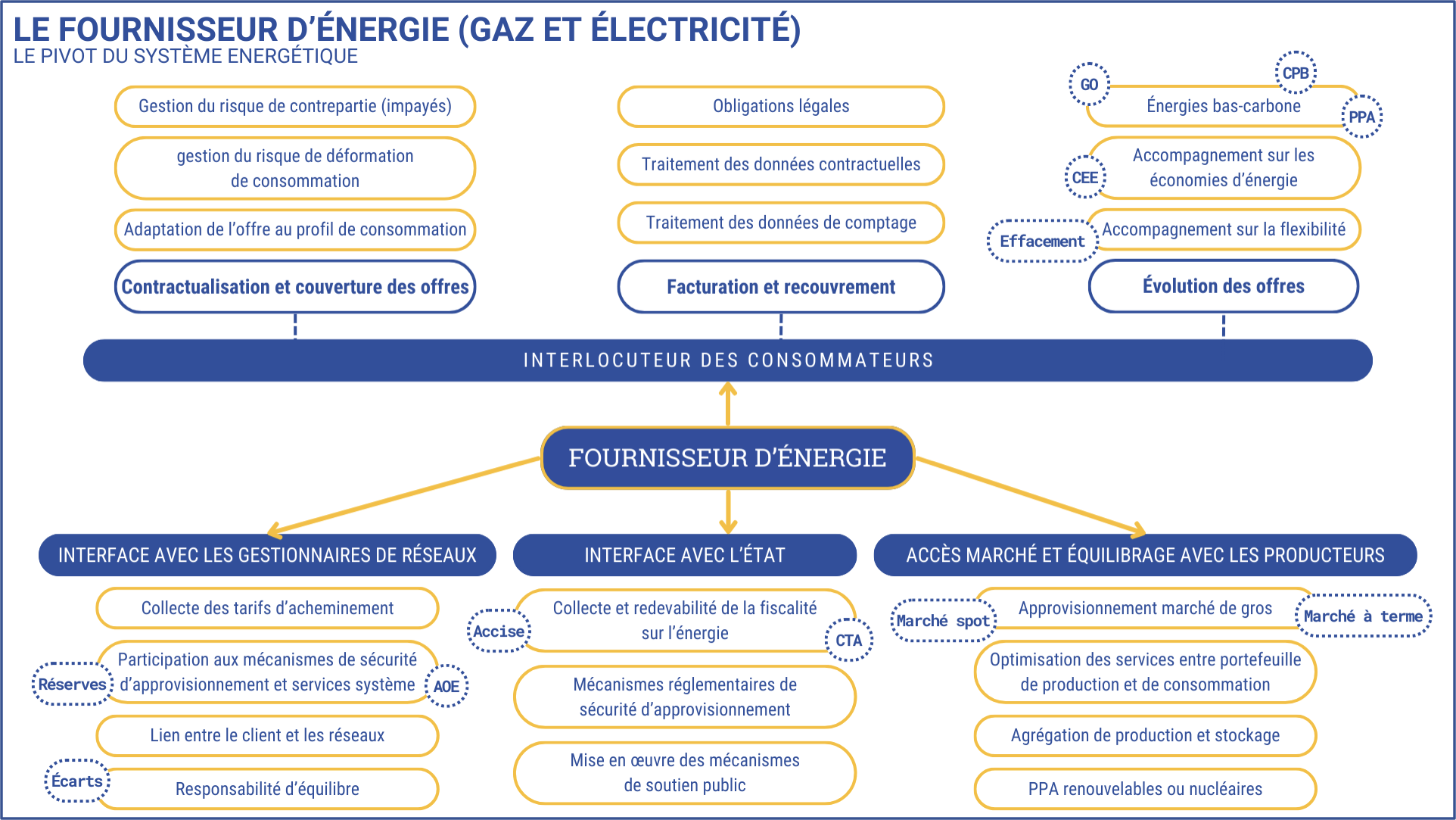

L’AFIEG soutient donc le renforcement du contrôle des fournisseurs – disposition également présente dans la réforme européenne du marché de l’électricité – en permettant aux autorités de limiter, réexaminer, suspendre ou annuler l’autorisation d’exercer l’activité de fourniture d’électricité, si certaines obligations prudentielles ne sont pas remplies, “notamment l’obligation d’assurer la couverture des offres qu’ils commercialisent”.

Il est cependant crucial que les fournisseurs restent libres de leur stratégie de couverture. Ces règles prudentielles doivent correspondre à une obligation de résultats en termes de couverture des offres, et non à une obligation de moyens. En particulier, il serait inapplicable et délétère d’imposer aux fournisseurs de couvrir une partie de la consommation de leurs clients à travers des contrats de vente directe (PPA renouvelables), encore peu développés en France (par manque d’offre et non de demande) et dont l’intermittence implique nécessairement un approvisionnement marché.

Géry Lecerf,

Président de l'AFIEG

|