|

L’instabilité gouvernementale qui affecte désormais la France n’est une bonne nouvelle pour aucun secteur économique.

Si les secteurs de l’électricité et du gaz ne font pas exception, ils sont pourtant habitués aux revirements et à la procrastination

politiques. En effet, la mise en place de politiques publiques ou de mécanisme de régulation de manière précipitée ou à la

dernière minute sont monnaie courante dans le secteur de l’énergie : les cadres réglementaires de l’ARENH (2011), du mécanisme

de capacité (2016) ou du stockage de gaz (2018) furent ainsi stabilisés seulement quelques semaines avant leur mise en

œuvre. Pendant la crise, les dispositifs d’aide furent évidemment pris de manière précipitée, mais sans que le financement et la

compensation des différents acteurs n’aient été anticipés, menant ainsi à des allers-et-retours permanents et à un empilement

de démarches administratives inextricables. Sans parler d’absence de visibilité chronique, comme dans le cas des périodes des

certificats d’économie d’énergie (CEE) dont les paramètres ne sont jamais fixés plus de 6 mois avant le début d’une période. Et

bien sûr, si les atermoiements actuels autour de la PPE, vous affligent, dites-vous que l’accouchement des précédentes ne furent

pas non plus un chemin pavé de pétales de roses.

Toutefois, à l’orée de l’année 2026, ce qui relevait de l’habitude prend une tournure autrement plus préoccupante : aucun des

mécanismes prévus de s’appliquer l’an prochain ne bénéficie d’un cadre réglementaire complet !

La PPE 3, bien entendu, érigée en totem politique, est plus que jamais coincée dans les limbes des imbroglios politiques. C’est

pourtant une feuille de route qui est supposée permettre la bonne mise en œuvre des investissements et des mécanismes de

soutien … pour la période 2024-2028 (!).

En matière de CEE, c’est tout le cadre de la sixième période (2026-2030) qui est suspendu à un décret non encore publié à 3 mois

de son démarrage.

Le mécanisme de capacité, pilier de la sécurité d’approvisionnement, dont le cadre réformé doit prendre effet en 2026, attend

quant à lui une décision de la Commission européenne sur la base d’une notification de la France, ainsi qu’un décret et plus de

300 pages de règles.

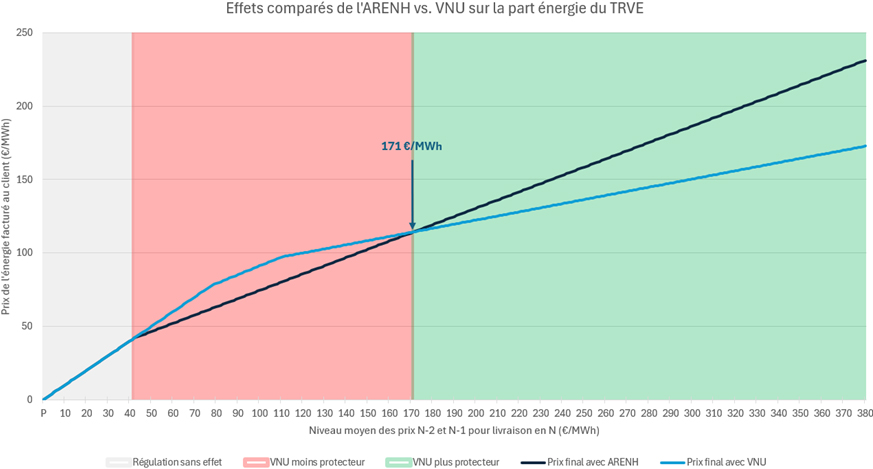

Le successeur de l’ARENH, le Versement Nucléaire Universel (VNU), certes peu voire inopérant, est supposé lui aussi pouvoir

s’appliquer dès 2026, avec une mise en œuvre par les fournisseurs qui n’a toujours pas de base réglementaire.

Le mécanisme de certificats de production biogaz qui débute en 2026, ne bénéficie toujours pas d’un marché secondaire organisé

ni d’objectifs de production définis au-delà de 2028.

Le mécanisme d’échange de quotas carbone étendu notamment à la petite industrie (ETS2), n’a pas fait l’objet d’une transposition

en droit français, alors même qu’il prend effet en 2027, avec un besoin d’anticipation évident des acteurs et une indispensable

politique d’accompagnement des consommateurs.

Enfin, cerise sur le gâteau, trouver un véhicule législatif robuste en matière d’énergie est désormais une gageure, comme en

témoigne le parcours du combattant des récents projets et proposition de loi.

Il est urgent que le temps politique s’adapte au temps économique qui ne peut se satisfaire de coups d’arrêts et d’incertitudes

permanentes. Au-delà du besoin de visibilité, c’est aussi la crédibilité et l’efficacité des mécanismes de régulation qui est en

jeu. La contrainte de la régulation n’est en effet acceptable que si elle démontre sa capacité à apporter un surplus en termes de

bien être collectif.

Géry Lecerf,

Président de l'AFIEG

|