Introduction

La Cour des comptes1 a récemment déploré le peu d’offres « innovantes » s’appuyant sur les fonctionnalités de Linky de la part des fournisseurs d’électricité. Même si elle concède que « d’autres facteurs ont pu concourir à des résultats en deçà des attentes (comme l’évolution des prix de l’électricité) », le manque d’innovation est largement pointé du doigt.

La Cour des Comptes aurait gagné à s’intéresser davantage aux conditions de marché permettant de commercialiser de l’électricité au cours des 3 dernières années. Depuis 2021, 90% des foyers sont équipés de Linky, et la crise des prix du gaz est intervenue en 2022.

Pour autant, certains fournisseurs ont continué à proposer des offres à tarification différenciée (HP/HC, tarification spéciale pour la recharge de voiture électrique) et avec effacement indissociable de la fourniture.

En outre, au-delà d’un contexte économique défavorable, des freins réglementaires et opérationnels à l’innovation subsistent, malgré nos alertes répétées depuis plusieurs années.

La nouvelle répartition des heures creuses du TURPE constitue un nouveau jalon extrêmement bienvenu. Il nous oblige à questionner plus largement les dispositifs existants.

Alors que l’ACER, dans un rapport récent2, appelle à « libérer la flexibilité sur les marchés de détail de l’énergie », les pouvoirs publics gagneraient à lever les barrières à une véritable autonomisation des consommateurs selon les termes de la directive 2024/17113.

1. Des barrières économiques et comportementales aux offres innovantes

1.1. Des offres innovantes sont proposées par les fournisseurs mais certaines offres dynamiques ont été heurtées de plein fouet par la crise

De manière générale, on assiste à un élargissement du panel d’offres et à l’émergence d’offres aux tarifs « hybrides » et de modèles tarifaires innovants tels que des : offres multi-fournisseurs ; tarifs de partage d’énergie ; offres rémunérant la flexibilité et/ou la sobriété ; offres adaptées à l’utilisation d’une voiture électrique ; offres à tarification dynamique avec option de blocage du prix ; etc. Ainsi, selon la CRE, « certains fournisseurs proposent ainsi des offres dédiées aux propriétaires de véhicules électriques, avec des heures super-creuses pendant la nuit durant lesquelles le consommateur peut effectuer sa recharge à un tarif préférentiel. D’autres fournisseurs proposent des offres qui incitent les consommateurs à s’effacer sur les plages de tension du système électrique : ce sont des offres à pointe mobile. Le consommateur est averti en amont des périodes de tension, et est incité financièrement à décaler sa consommation hors de ces périodes. Ces offres reposent sur la fonctionnalité « pointe mobile » du calendrier fournisseur de Linky »4.

La crise de l’énergie a toutefois rebattu les cartes quant à l’équilibre économique de certaines offres de fourniture, notamment les offres basées sur les prix spot dites à prix dynamiques poussées dans le cadre de la directive électricité de 2019. L’effet de la crise a même abouti à remettre l’accent sur les offres à prix fixes dans le cadre de la révision de la directive électricité (EMD) adoptée en 20245.

1.2. Préférence des consommateurs pour des prix fixes ou prévisibles comme le sont les tarifs réglementés

Cette préférence est vérifiée à l’échelle européenne avec 73% des consommateurs en offres régulées ou marché à prix fixe6. Selon l’ACER, « cette préférence, particulièrement lorsque les contrats fixes sont proposés comme l’option par défaut, entrave l’adoption de pratiques/contrats énergétiques plus flexibles et leur contribution globale à la transition énergétique. Dans le même temps, elle limite les bénéfices d’un mode de consommation plus réactif. […] Malgré les avantages des modèles de tarification flexible, de nombreux consommateurs préfèrent la simplicité et la prévisibilité des offres traditionnelles à prix fixe. […] Si les modèles de tarification flexibles favorisent l’efficacité énergétique et la stabilité du système, de nombreux consommateurs préfèrent encore la prévisibilité des contrats à taux fixe. Les décideurs politiques doivent concevoir des stratégies inclusives qui concilient flexibilité et simplicité afin de favoriser la transition énergétique sans limiter le choix des consommateurs. »

L’obligation de proposer une offre à prix dynamique (pour les fournisseurs disposant d’un portefeuille de plus de 200 000 clients) prévue par la directive électricité n’est malheureusement pas de nature à changer cette préférence structurelle.

À l’échelle de la France, on retrouve cette préférence pour des offres à prix fixe motivées par un souci de simplicité, de prédictibilité et de comparaison des offres. Avec également le contexte des TRVE qui, selon la CRE7, « ont historiquement contribué à habituer les consommateurs à des offres différenciées temporellement simples » et « en raison de leur place majeure sur le marché, les TRVE ont pu contribuer ou renforcer le manque d’appétence de certains clients envers les offres innovantes, plus complexes. » L’Autorité de la concurrence a relevé de son côté que « les TRVE nuisent à la diversité des offres et à l’innovation sur les marchés de détail. »8.

Pourtant, l’alternative n’est pas des offres purement variables versus la sécurité d’offres à prix fixes : en effet, il existe un panel grandissant d’offres dites hybrides (comme vu supra) mais qui se heurtent à de nombreuses barrières.

Recommandation 1 :

Comme le recommande l’ACER-CEER, mettre en œuvre des campagnes éducatives pour informer les consommateurs sur les avantages des modèles de tarification dynamiques et hybrides (et sur la manière de les exploiter) et veiller à ce que les politiques réglementaires soutiennent un marché diversifié et concurrentiel.

1.3. L’absence de soutien capacitaire fiable et stable pour les effacements intégrés à l’offre de fourniture ou offres à pointe mobile

La Cour des comptes dénonce également le peu d’offres avec effacement indissociable de la fourniture. Comme le souligne la Cour, il est plus facile de proposer des offres avec effacement indissociable de la fourniture à des professionnels qu’à des particuliers. Les conditions de marché sont encore une fois à prendre en considération pour le développement de telles offres. En effet, les offres EIF (effacements indissociables de la fourniture) nécessitent de garantir un prix faible toute l’année, sauf aux jours de tensions sur le réseau.

En outre, les effacements indissociables de la fourniture ne bénéficient pas d’un cadre de soutien stable, alors même que les récents gouvernements ont enjoint les fournisseurs à les développer (tout en faisant une promotion forte des TRVE et offres à prix fixe) :

- L’actuel mécanisme de capacité ne constitue pas une base de rémunération fixe suffisamment fiable. Le prix nul de la dernière enchère du mécanisme de capacité en est la plus récente illustration ;

- Tandis que les mécanismes de soutien à l’effacement fondés sur un complément de revenus par rapport au mécanisme de capacité font l’objet de stop and go réguliers depuis leur mise en place (AOE, AOFD). Le cadre du dernier appel d’offres pour les flexibilités décarbonées n’a pas permis de retenir d’offres d’effacement indissociable de la fourniture alors même que c’est une demande constante des gouvernements successifs depuis le début de la crise énergétique.

Recommandation 2 :

Faire en sorte que le futur mécanisme de capacité centralisé, qui doit prendre le relais des mécanismes de soutien dédiés, soit favorable à la flexibilité de la demande explicite ou implicite (offres de fourniture).

1.4. L’impossibilité d’engager le consommateur sur la durée freine les offres incluant des dispositifs en aval du compteur et augmente le coût de fourniture

Les orientations actuelles de la Commission européenne insistent sur la participation active du consommateur à la demande. Or, ce processus nécessite une forme d’engagement dudit consommateur.

Précisément, l’absence de désincitation économique au désengagement constitue un frein identifié de longue date9 au développement d’offres incluant des équipements en aval du compteur permettant la maîtrise ou le pilotage de la demande ou la réalisation d’économies d’énergie en raison du risque pour les fournisseurs de ne pas pouvoir recouvrir leur participation financière sur la durée. En effet, une certaine visibilité pluriannuelle est nécessaire pour fonder les modèles d’affaires reposant sur d’importants investissements initiaux.

En outre, comme le souligne la CRE, développer des offres saisonnalisées peut exposer le fournisseur à un risque d’arbitrage10 qui est accentué par l’absence d’indemnités de résiliation anticipée sur le marché résidentiel.

Ainsi, les recommandations des pouvoirs publics vis-à-vis d’offres de fournitures incluant des dispositifs de pilotage chez le consommateur résidentiel11 sont en réalité sans objet faute de possibilité d’engagement du consommateur.

Enfin, en l’absence d’engagement des consommateurs sur une durée donnée, les fournisseurs couvrent leurs risques de fourniture d’énergie et d’écarts de portefeuille. À l’inverse, l’engagement des consommateurs avec des indemnités de résiliation anticipée permettrait de réduire le risque des fournisseurs et de réduire la facture des consommateurs.

La question de l’engagement du consommateur sur la durée se pose en soi et questionne l’interdiction d’indemnités de résiliation anticipée telles que définies dans la directive européenne. À minima, autoriser l’engagement dans la durée de la fourniture d’énergie permettrait de lever un frein à l’émergence d’offres innovantes et réduirait le coût des offres à prix fixe.

Recommandation 3 :

Autoriser les offres avec indemnités de résiliation anticipée (IRA) sur le marché résidentiel.

2. Un écosystème favorable grâce à Linky mais limité par une série de freins opérationnels ou réglementaires

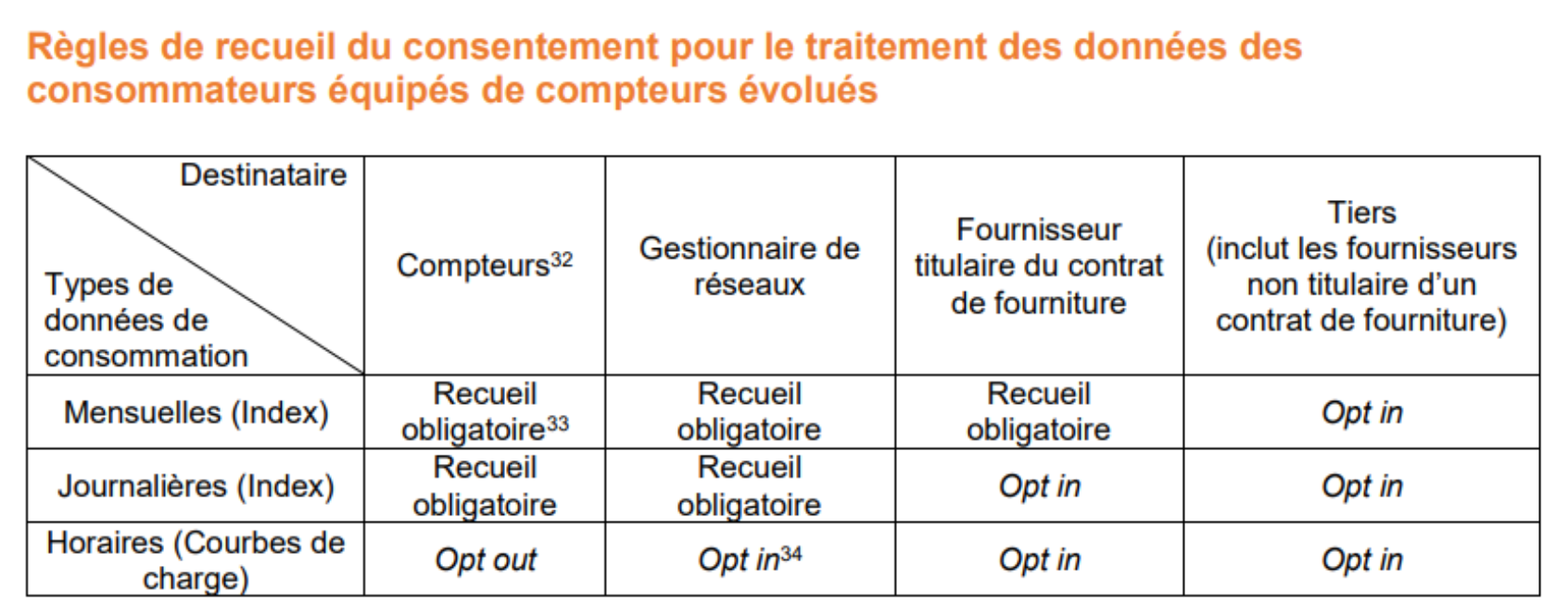

2.1. La règle de l’opt-in vient annuler une très grande partie des bénéfices attendus par Linky en termes d’innovation

Selon le rapport en date de juillet 2024 de la Commission d’enquête du Sénat portant sur la production, la consommation et le prix de l’électricité aux horizons 2035 et 2050, au 1er avril 2024, seuls 10,2 millions de clients avaient donné leur accord pour que la courbe de charge soit activée, soit 27% des clients équipés du compteur communicant Linky12.

La raison de ce très faible pourcentage est connue : le client doit toujours donner son autorisation expresse (opt-in) pour que le gestionnaire de réseaux collecte sa courbe de charge dans son système d’information. Cet opt-in constitue aujourd’hui un frein majeur à l’atteinte d’un des objectifs structurels initiaux qui a motivé le déploiement de Linky.

À l’instar du Sénat et de la recommandation du Comité de prospective de la CRE datant déjà de 201913, l’AFIEG et l’ANODE estiment urgent de « systématiser la remontée des données de la courbe de charge aux gestionnaires de réseaux, sauf si le consommateur, dûment informé au préalable, s’y oppose » et de modifier le code de la consommation en ce sens. La CRE elle-même, dans sa contribution à la stratégie française énergie-climat de septembre 2023, fait cette recommandation : « la réglementation doit évoluer pour faciliter l’accès aux données de consommation d’énergie, aujourd’hui insuffisamment développé, tout en veillant à leur transparence et leur protection. L’enregistrement des données horaires dans les systèmes d’information des gestionnaires de réseaux, tout en maintenant un droit de refus (« opt-out ») pour les consommateurs, leur permettrait de disposer à tout moment et immédiatement, sur simple requête informatique, de leur historique de consommation. » Cette position bienvenue doit se traduire concrètement par un ajustement de la réglementation, sans quoi l’effort massif de déploiement et les incitations autour de Linky resteront limités.

Recommandation 4 :

Systématiser la remontée des données de la courbe de charge vers les gestionnaires de réseaux, sauf si le consommateur, dûment informé au préalable, s’y oppose.

2.2. Le SI d’Enedis ne sait pas gérer plus de 20% de remontée de courbes de charges

Une fois les données communiquées aux GRD, il faut s’assurer que celui-ci puisse les transmettre aux fournisseurs. Selon le rapport en date de juillet 2024 de la Commission d’enquête du Sénat portant sur la production, la consommation et le prix de l’électricité aux horizons 2035 et 2050, Enedis ne dispose pas d’un système d’information permettant de traiter plus de 20% des courbes de charge qui lui sont transmises par les compteurs. Ce manque de développement informatique de la part du GRD provoque des incitations à la non-utilisation des pas horaires et des pas plus courts. En effet, certains fournisseurs ont un parc client bénéficiant des pas horaires dépassant déjà les 20% que peut traiter Enedis. Cela risque de provoquer une situation où les fournisseurs vont inciter les consommateurs à ne pas activer cette option. Or, et c’est là tout l’enjeu des Linky, l’accès aux courbes de charge est un élément fondamental pour proposer des solutions d’économies d’énergie basées sur la consommation réelle du client et développer des offres innovantes répondant à des usages différenciés.

Il convient de rappeler que la communication de la CRE du 6 juin 2007 sur les spécifications du projet Linky14 prévoyait un potentiel de remontées des courbes de charge de 100% des clients équipés, et que cela correspondait à un optimum de rentabilité. Si les cas d’usages ont évolué depuis l’étude de 2007, il semble toujours opportun d’augmenter les remontées à un niveau bien supérieur à 20%.

Dans sa consultation TURPE 7, la CRE souligne qu’afin de faire face aux demandes croissantes en termes de remontée de données, « Enedis, après concertation avec les acteurs de marché, a engagé des travaux visant à renforcer sa capacité à collecter et traiter ces volumes de données. »15 On peut regretter toutefois l’absence d’une régulation incitative dédiée à l’évolution du système d’informations du gestionnaire de réseau, seule à même de générer des incitations fortes à l’amélioration de la performance.

Recommandation 5 :

Mettre en place une régulation incitative dédiée à l’évolution du système d’informations du gestionnaire de réseau.

2.3. La difficulté à proposer des offres de marché dans les zones ELD

Selon la CRE, « la concurrence est quasi-inexistante sur les zones de dessertes des Entreprises Locales de Distribution (ELD) pour les clients résidentiels. Le frein principal identifié est la position dominante des fournisseurs historiques [locaux], qui relève notamment de la petite taille de chaque zone concernée et des difficultés relatives aux systèmes d’information des Gestionnaires de Réseau de Distribution (GRD) que la CRE cherche à résoudre en automatisant les échanges de données et en harmonisant leur format d’échange. »16

Le déploiement Linky dans les ELD est longtemps resté assez faible avec 48% des ELD équipées au 1er janvier 2024. Ce déploiement s’est récemment accéléré et les GRD-ELD sont pour la plupart en cours de déploiement massif avec 67% des PDS ELD équipés de Linky au 01/12/2024 et une date de fin de déploiement à hauteur de 95% estimée pour 2026 (source : concertation CRE – GT comptage évolué).

Recommandation 6 :

Tenir le calendrier de déploiement de Linky dans les ELD et assurer un suivi des recommandations de la CRE de 2021 en matière de systèmes d’information des ELD.

2.4. Des calendriers fournisseurs difficilement accessibles

Selon la CRE, « les compteurs évolués et les outils modernes de pilotage mis à disposition des fournisseurs leur permettent théoriquement de proposer des offres innovantes d’un point de vue tarifaire grâce notamment aux calendriers fournisseurs. »

Depuis mi-2015, le service de « calendrier fournisseur » permet de mesurer des consommations d’énergie suivant des classes temporelles différentes de celles définies par le « calendrier distributeur ». Ainsi, les consommations peuvent être ventilées selon différents cadrans, même si la somme reste identique au final. La facture du fournisseur au client final repose donc sur la grille fournisseur, et celle du distributeur sur la grille distributeur.

Toutefois, les fournisseurs qui mettent en place un calendrier fournisseur sont confrontés à une incohérence. En effet, si un fournisseur met en place un calendrier fournisseur spécifique, c’est que ce calendrier n’est pas un calendrier standard d’Enedis (profil dédié) et par conséquent, pour la reconstitution des flux, le site de consommation (PRM) sera considéré en courbe de charge par Enedis. Ce qui nécessite donc une gestion plus lourde et complexe (données au pas 10 min au lieu de 1 ou 2 index par mois), s’avère très complexe à mettre en place en termes de système d’information sur le segment résidentiel et se heurte à la nécessité du consentement explicite du consommateur (opt-in, cf. ci-avant).

La solution est alors de disposer d’un minimum de 300 000 PRM sur le calendrier fournisseur en question pour qu’Enedis crée un profil dédié et que ces PRM soient profilés dans la reconstitution des flux. Mais le seuil de nombre de sites requis est trop élevé au démarrage pour que cette solution soit possible. Il est donc en l’état extrêmement difficile de proposer des offres avec un calendrier tarifaire ciblé sur des typologies de clients spécifiques.

À titre d’illustration, quand certains fournisseurs ont développé les offres Week-end, Enedis avait créé un profil associé mais faute de PRM en nombre suffisant, il n’a pu être maintenu. La CRE souligne ainsi que « le caractère non profilable des offres plus innovantes engendre des difficultés d’équilibrage pour les fournisseurs, particulièrement si un petit nombre de clients les souscrivent, ce qui les incite à construire des offres déjà profilées et donc plus largement déployées, telles que celles du TRVE. »18

Recommandation 7 :

Baisser le seuil actuel de 300 000 clients pour pouvoir mettre en place un calendrier fournisseur adossé à un profil dédié afin de lever les freins à l’innovation et éviter une distorsion de concurrence entre fournisseurs.

3. La problématique d’alignement des signaux tarifaires

3.1. La domination de l’option base

Au-delà des offres à prix dynamiques, le cadre européen insiste sur l’importance de développer des offres permettant d’inciter les consommateurs à mieux répondre aux signaux de prix et de tension sur le système électrique. Ce sont en particulier les cas de l’article 11 de la directive (EU) 2019/944 et de la Directive (EU) 2024/1711.

Or, les tarifs réglementés de vente d’électricité en France ne permettent pas aujourd’hui de véhiculer un tel signal prix19 et les signaux tarifaires existants sont incohérents, raison pour laquelle le rapporteur d’une Commission d’enquête du Sénat a récemment recommandé que « les tarifs réglementés de l’électricité évoluent afin qu’ils soient plus incitatifs à la flexibilité, tout en évitant une pénalisation des ménages les plus précaires. »

Dans une récente consultation publique20, la CRE reconnaît que « cette flexibilité (décalage d’usages ou réduction de la consommation) […] n’existe pas actuellement. » Le lissage sur 2 ans est une cause importante de l’absence de flexibilité, en raison de la décorrélation entre le niveau de prix du TRVE et le signal prix sur les marchés, qui traduit les tensions sur l’équilibre offre/demande du système électrique.

On peut juger certes avec la CRE que la structure des TRVE joue aujourd’hui un « rôle directeur pour mobiliser les gisements de flexibilité via le signal HPHC » (45% des clients TRVE sont HPHC vs. 28% en offres de marché) mais on peut également estimer que la domination de l’option base (52% des offres au tarif et 10,6 millions de sites), renforcée par la faible attractivité de l’option HPHC21, joue un « effet directeur » précisément contraire sur le reste du marché.

En définitive, l’habitude prise par les consommateurs d’une option leur permettant de payer le même prix à tout moment de l’année ne permet pas l’émergence d’offres innovantes en matière de flexibilité.

À ce titre, la décision de la CRE de supprimer l’option base du TRVE pour les puissances souscrites allant de 18 à 36 kVA à partir du premier mouvement tarifaire de 2026 (date d’effet de la suppression) et de la mettre en extinction pour les puissances souscrites de 9 à 15 kVA dès février 2025 va dans le bon sens. L’option ne sera donc plus proposée aux clients à compter de cette date. Les clients devront choisir une autre option parmi celles en vigueur. À défaut, dans un délai d’un an à compter de la date d’effet de la suppression, les clients seront basculés vers l’option Heures Pleines – Heures Creuses en conservant leur puissance souscrite. C’est un premier pas bienvenu mais tardif et qu’il conviendrait d’étudier pour le reste des puissances inférieures à 9 kVA.

Recommandation 8 :

Étudier la mise en extinction de l’option base pour les puissances souscrites inférieures à 9 kVA après la mise en œuvre du changement de structure des TRVE en 2026.

3.2. Le désalignement TURPE – offres de fourniture

Sur le segment résidentiel et professionnel inférieur à 36 kVA de puissance souscrite, la transmission du TURPE dans les offres de fourniture n’est pas aujourd’hui optimale. La Cour des comptes le relève dans son rapport sur le TURPE22. Ainsi, dans les TRVE et donc dans la plupart des offres de marché B2C au regard du caractère référentiel du TRVE, le TURPE est inclus dans le prix de la fourniture. Ce prix de la fourniture intègre donc un TURPE moyen annuel, c’est-à-dire une composante d’acheminement correspondant à la moyenne des options du TURPE s’appliquant à la catégorie des clients souscrivant l’offre concernée.

Ainsi, les petits consommateurs bénéficient toujours d’un tarif lissé annuellement (que ce soit en base ou en HPHC), ce qui est problématique dans une optique de sobriété ou de volonté de pousser des offres différenciées réellement incitatives.

À titre d’illustration, la CRE a fait évoluer le TURPE HTA/BT avec la généralisation des formules tarifaires d’acheminement (= options tarifaires) à 4 plages temporelles en 2024 pour les clients en BT ≤ 36 kVA disposant d’un compteur évolué. Ce nouveau TURPE « 4 postes » est en vigueur depuis le 1er août 2024 mais est en réalité peu transmis au consommateur final.

Pour résoudre cette incohérence, plusieurs solutions devraient être explorées :

- Créer un TRVE 4 postes pour y répliquer les mouvements saisonniers du TURPE et emmener le reste du marché en raison de l’aspect référentiel que joue le TRVE ;

- Facturer à part la part TURPE du TRVE.

Recommandation 9 :

Envisager la création d’un TRVE 4 postes afin de faire disparaître la moyennisation du TURPE dans les offres aux petits consommateurs.

3.3. Le replacement des heures creuses/heures pleines dans le TURPE 7

Ces dernières années ont été marquées par un développement croissant des énergies renouvelables provoquant un écart de plus en plus fort entre les pics de production d’électricité et les pics de consommation. Si les fournisseurs avaient souhaité proposer une offre innovante avec des heures creuses sur la pause méridienne et des heures pleines sur le début de soirée (en développant un calendrier fournisseur), ils auraient été fortement pénalisés par le calendrier distributeur.

Désormais, le TURPE 7 prévoit la généralisation progressive d’heures creuses l’après-midi en été à partir d’août 2025, avec, à mi-2027, environ 85% des clients qui auraient des heures creuses en journée l’été. C’est une évolution bienvenue mais qui ne produira ses effets que progressivement à partir du 1er août 2025.

3.4. Mécanisme de capacité et TURPE

Lors de la mise en place de l’option pointe mobile à partir de 2017 (TURPE 6 HTA), il a été décidé de fonder cette option sur le signal dit « PP1 » du mécanisme de capacité. La justification résidait dans le fait que les heures couvertes par le signal PP1 correspondent à des heures critiques pour le réseau sur ce niveau de tension. Un signal de pointe mobile durant ces heures pouvait donc contribuer à diminuer les besoins d’investissements en réseaux. La CRE estimait ainsi que « fonder la période de pointe mobile sur le signal PP1 du mécanisme de capacité présente par ailleurs l’avantage de renforcer la cohérence temporelle entre les « signaux-prix » de fourniture, du marché de capacité et du TURPE ».

Mais cette démarche n’a pas été faite pour la BT, la raison invoquée alors étant qu’en BT, « le réseau n’étant pas redondant, la pointe dimensionnante correspond à l’heure la plus chargée et donc à une situation de demande extrême qui, localement, ne correspond pas nécessairement avec l’heure la plus chargée au niveau national »23.

Cette analyse mériterait d’être revue à l’occasion de la refonte du mécanisme de capacité.

Recommandation 10 :

Reconsidérer une pointe mobile en BT calée sur les heures du mécanisme de capacité (à l’instar de la pointe mobile en HTA) à l’occasion de la refonte de ce dernier.

3.5. Adapter le marché pour qu’il puisse offrir des produits susceptibles de correspondre aux nouveaux signaux tarifaires

Les fournisseurs doivent pouvoir disposer de produits de marché suffisamment fins pour pouvoir couvrir les risques de leur portefeuille.

Cette liquidité est très largement perfectible sur certains produits voire très faible sur d’autres, en particulier sur les peaks. À titre d’exemple, il est très difficile de traiter des produits peak sur du Q+2.

Faire émerger de nouveaux produits est donc un chantier à ouvrir, mais il convient en parallèle d’assurer une liquidité correcte sur les produits existants (i.e. encourager le market making).

Ensuite, il est en effet nécessaire de faire émerger des produits sur des plages horaires différentes que les classiques Base/Peak/OffPeak pour faciliter les stratégies de couverture des fournisseurs et en particulier de couvrir les heures solaires. À l’heure actuelle, les fournisseurs prennent leurs risques pour couvrir ces heures.

EEX a précisément proposé de nouveaux produits permettant de prendre en compte les heures solaires en Espagne et en Grèce, ce qui peut constituer une référence utile24.

En France, faciliter l’émergence de produits de type blocs Q3 12h-16h ou JULY 12h-16h pourrait être une avancée très utile.

Recommandation 11 :

Renforcer la liquidité des produits Peak trimestriels et faciliter l’émergence de produits de type blocs Q3 12h-16h ou JULY 12h-16h.

Liste des recommandations

- Mettre en œuvre des campagnes éducatives pour informer les consommateurs sur les avantages des modèles de tarification dynamiques et hybrides et veiller à ce que les politiques soutiennent un marché diversifié et concurrentiel.

- Faire en sorte que le futur mécanisme de capacité centralisé soit favorable à la flexibilité de la demande explicite ou implicite.

- Autoriser les offres avec indemnités de résiliation anticipée (IRA) sur le marché résidentiel.

- Systématiser la remontée des données de la courbe de charge aux gestionnaires de réseaux, sauf si le consommateur, dûment informé au préalable, s’y oppose.

- Mettre en place une régulation incitative dédiée à l’évolution du système d’informations du gestionnaire de réseau.

- Tenir le calendrier de déploiement de Linky dans les ELD et assurer un suivi des recommandations de la CRE de 2021 en matière de systèmes d’information des ELD.

- Baisser le seuil actuel de 300 000 clients pour pouvoir mettre en place un calendrier fournisseur adossé à un profil dédié afin de lever les freins à l’innovation et éviter une distorsion de concurrence entre fournisseurs.

- Étudier la mise en extinction de l’option base pour les puissances souscrites inférieures à 9 kVA après la mise en œuvre du changement de structure des TRVE en 2026.

- Envisager la création d’un TRVE 4 postes afin de supprimer la moyennisation du TURPE dans les offres aux petits consommateurs.

- Reconsidérer une pointe mobile en BT calée sur les heures du mécanisme de capacité (à l’instar de la pointe mobile en HTA) à l’occasion de la refonte de ce dernier.

- Renforcer la liquidité des produits Peak trimestriels et faciliter l’émergence de produits de type blocs Q3 12h-16h ou JULY 12h-16h.

- Contrôle de suite sur le déploiement et l’utilisation des compteurs Linky – novembre 2024. Lien

- Energy retail – Active consumer participation is key to driving the energy transition: 2024 Market Monitoring Report. Lien

- Directive (UE) 2024/1711 du Parlement européen et du Conseil du 13 juin 2024. Lien

- CRE – Rapport d’évaluation de la performance des gestionnaires de réseaux sur le développement d’un réseau électrique intelligent – décembre 2023. Lien

- Directive Electricité (révision 2024).

- ACER – 2024 Market Monitoring Report. Lien

- CRE – Rapport relatif à l’évaluation des tarifs réglementés de vente d’électricité – novembre 2024. Lien

- Autorité de la concurrence – Rapport du 12 novembre 2024 sur les TRVE. Lien

- Comité de prospective de la CRE – La flexibilité et le stockage sur les réseaux d’énergie d’ici les années 2030, juillet 2018.

- CRE – Rapport d’évaluation des tarifs réglementés de vente d’électricité – 7 novembre 2024.

- Conseil Général de l’Économie – Encourager les fournisseurs à proposer des équipements adaptés aux signaux Linky. Lien

- Commission d’enquête du Sénat – Rapport du 2 juillet 2024 sur la production, la consommation et le prix de l’électricité.

- Comité de Prospective de la CRE – Donner du sens aux données du consommateur – décembre 2019. Lien

- CRE – Communication du 6 juin 2007 sur l’évolution du comptage électrique basse tension. Lien

- CRE – Consultation publique TURPE 7 – octobre 2024. Lien

- CRE – Rapport relatif à l’évaluation des tarifs réglementés de vente d’électricité – novembre 2024.

- CRE – Rapport d’évaluation des TRVE – novembre 2024.

- EPEX – Commission d’enquête Sénat 2024 – Audition publique.

- CRE – Consultation publique du 10 juillet 2024 sur les TRVE. Lien

- CRE – Diminution de l’attractivité relative de l’option HPHC par rapport à l’option Base, 2016-2021.

- Cour des comptes – Le financement du coût des réseaux publics d’électricité par les usagers : le TURPE – novembre 2024. Lien

- CRE – Rapport au Parlement sur les tarifs d’utilisation des réseaux publics d’électricité – juin 2016.

- EEX – Introduction de nouveaux produits adaptés à la production solaire – 2025. Lien